“乐摩吧”母公司乐摩物联准备上市!

福建乐摩物联科技有限公司成立于2014年,位于福建省福州市,是一家以从事软件和信息技术服务业为主的企业。

乐摩物联旗下的品牌“乐摩吧”相信大家都有所耳闻,作为共享按摩椅行业的佼佼者,在商场、机场、高铁站、影院等各类公共场所中都能看见它的身影。

近期,福建乐摩物联正式向港交所递交招股书,计划主板上市,这一消息引发市场广泛关注。如果成功上市,乐摩吧有望进一步提升品牌影响力,扩大市场份额。

乐摩物联拟港交所上市

2025年1月21日,乐摩吧的母公司福建乐摩物联科技有限公司向港交所递交了上市招股书,拟在港交所主板上市。中信建投国际和申万宏源香港担任联席保荐人。

据招股书介绍,乐摩物联是一家智能按摩服务供应商,于2016年推出“乐摩吧”品牌。乐摩物联方面宣称,该公司将创新智能按摩技术和数据驱动定制化服务与传统设备按摩相结合,为消费者提供智能按摩服务。

招股书披露,目前乐摩物联的经营模式主要分为直营模式与合伙人模式。其中,约70%的服务网点在直营模式下运营,该公司负责为消费者提供智能按摩服务的全部工作;约30%的服务网点是在合伙人模式下运营,与拥有本地资源和人脉的城市合伙人分工合作来实现。

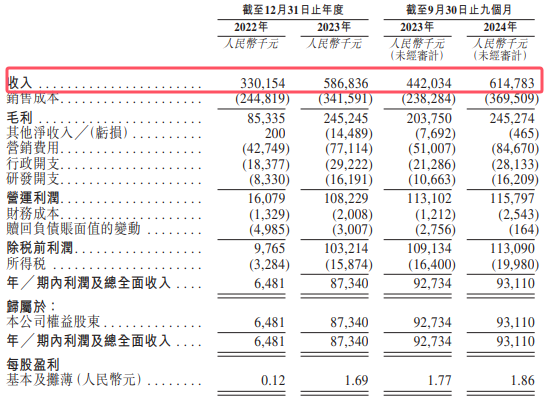

2022年、2023年度,乐摩物联的营收分别约为人民币3.30亿元、5.87亿元,净利润分别约为648.1万元、8734.0万元。2024年前三季度,乐摩物联的营收约为6.15亿元,净利润约为9311.0万元。

从上述数据不难发现,乐摩物联的营收保持快速增长态势。此外,乐摩物联凭借其在技术创新、服务质量以及市场布局等方面的综合优势,已经成功跃升为国内共享按摩椅领域的绝对头部企业。

乐摩物联市占率高、营收可观

1、乐摩物联市占率高

截至2025年1月15日,乐摩物联已为智能按摩服务设立超过4.5万个服务网点,投放超过50万张智能按摩设备,覆盖中国内地31个省级行政区及339个城市。累计可识别服务人数超过1.5亿,注册会员人数超过2800万名。

目前,乐摩物联在国内所有智能按摩服务提供商中排名第一,这3年的市场占有率分别为29.4%、33.9%和37.3%,在市场上占据主导地位。截至2024年9月30日,乐摩物联直营占比68.47%、合伙人模式占比31.53%。

2、乐摩物联营收可观

直营模式是乐摩物联的主要收入来源。2022年、2023年和2024年前9个月,直营模式的营业收入占公司总收入的74.26%、80.45%和84.01%。

虽然合伙人模式的营收占比较低,但毛利率远高于直营。2024年1—9月,公司直营模式的毛利率为34.22%,合伙人模式则高达74.44%。

除了核心按摩业务,乐摩物联过去几年也在寻找第二增长曲线,比如将触手伸向家用按摩设备、按摩小件销售以及广告服务。2022年到2024年前9个月,这部分业务分别为公司贡献了1.4亿元、1.91亿元和1.09亿元。

虽然从市场占有率、业绩表现来看,乐摩物联的表现十分不错,但公司仍面临一些经营挑战。而业内人士表示,公司现金流吃紧,是乐摩物联选择此时上市的原因之一。

乐摩物联资金缺口明显

尽管近年来乐摩物联的营业收入呈现增长趋势,然而,高昂的销售成本与运营开支对公司利润空间构成了严峻挑战。乐摩吧在市场推广及日常运营上的投入较大,这就导致毛利润率未能随收入的增长而显著提高。

其次,乐摩吧的融资活动也反映出一些财务风险。公司在银行贷款和租赁租金支付方面的支出较大,这增加了其财务杠杆和偿付压力。乐摩吧在过去几年中通过新增银行贷款来支持其业务扩展,然而这也使得公司的债务水平上升,财务风险加大。

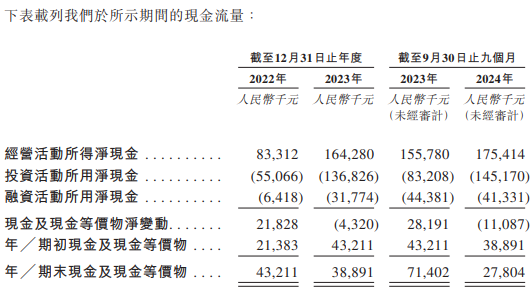

此外,招股书显示,2024年前9个月,公司经营活动所得净现金约为1.75亿元,投资活动所用净现金约为-1.45亿元,融资活动所用净现金为-0.41亿元;期内现金及现金等价物减少了0.11亿元,截至9月末仅为0.28亿元,资金缺口明显。

总的来说,乐摩物联此次冲刺港交所,既是对其行业领先地位的巩固,也是在资金压力下寻求进一步发展的重要举措。尽管公司在市场占有率、营收增长等方面表现亮眼,但高昂的运营成本与资金流动性问题仍是其未来发展中的挑战。而乐摩物联最终能否上市,还需视监管机构的审批进展、市场环境的变化以及投资者的认可度而定。

,收到邮件后我们即刻回复,并即刻处理。

,收到邮件后我们即刻回复,并即刻处理。

- 1在中天e财慧app上怎么开通港股通权限?

中天e财慧app是中天证券官方手机交易软件,此篇文章小编想给大家介绍在中天e财慧app上开通港股通权限的方法流程,下面我们一起去了解一下吧! 在中天e财慧app上怎么开通港股通权限?...

- 2国金证券和财通证券美股交易的佣金分别是多少?

- 3在优+理财app中怎么开通北交所权限?

- 410月8日A股市场有股票上市申购吗?

- 5在财通证券中港股通交易的佣金是怎么收取的?

- 6国金证券可以开通美股账户吗?

- 7在翼启航中怎么开通北交所权限?

- 8中草香料是哪个交易所上市的?股票代码是多少?

- 9在中航证券手机软件中怎么开通港股通权限?

- 10万和证券可以开通美股账户吗?